09дек.2025

Школа научно-практической юриспруденции: эксперт УФНС России по РБ рассказала о ключевых изменениях НДС

8 декабря 2025 года в Институте права и экономики состоялось заключительное занятие по налоговому праву в рамках проекта «Школа научно-практической юриспруденции». Третья встреча с сотрудниками Управления Федеральной налоговой службы по РБ была организована Гнеушевой Т.Б. (к.ф.н., старшим преподавателем кафедры конституционного и международного права) для 3 и 4 курса и была посвящена актуальным и значимым изменениям в налоговом законодательстве Российской Федерации.

С докладом «Изменения налогового законодательства по НДС с 01.01.2025 г. для налогоплательщиков УСН» выступила приглашенный эксперт – Чойжолова Светлана Александровна, старший налоговый инспектор контрольно-аналитического отдела Управления Федеральной налоговой службы России по Республике Бурятия. Светлана Александровна подробно осветила положения Федерального закона от 12.07.2024 № 176-ФЗ, согласно которым с 1 января 2025 года организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения (УСН), признаются плательщиками налога на добавленную стоимость (НДС).

Ключевые моменты доклада:

1. Статус плательщика. С 2025 года плательщики УСН, как правило, обязаны исчислять и уплачивать НДС.

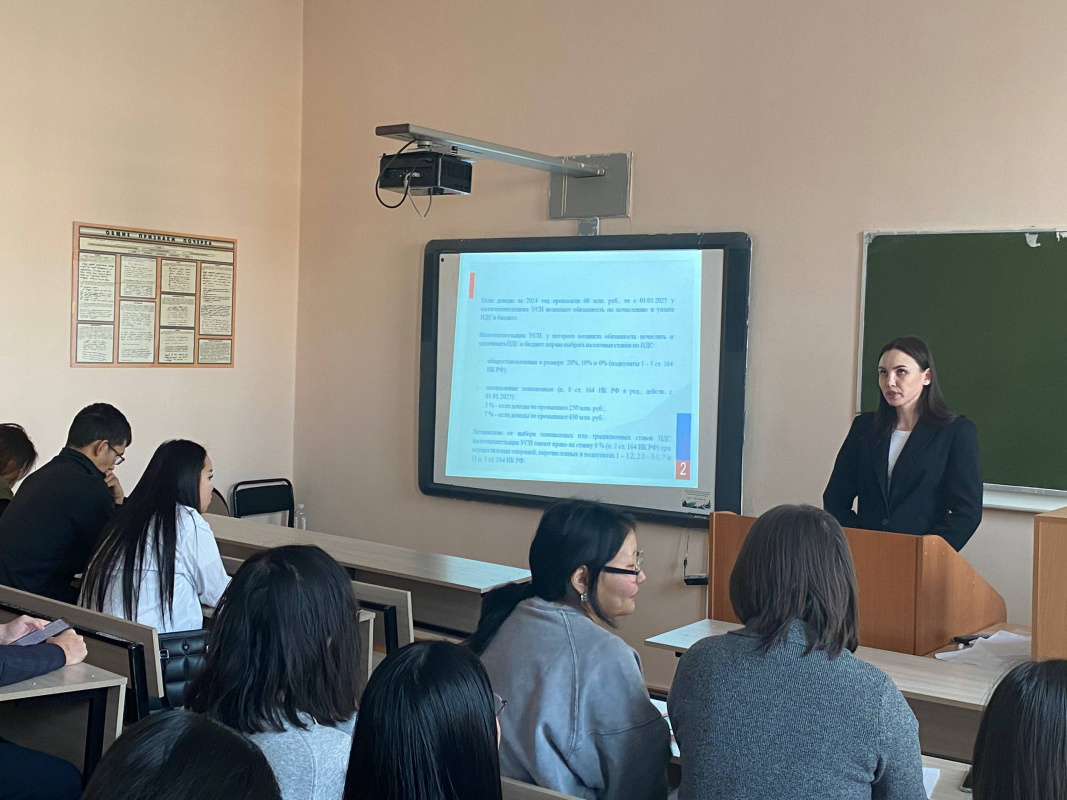

2. Условия освобождения. Эксперт подчеркнула, что освобождение от НДС возможно только в том случае, если совокупная сумма доходов налогоплательщика за предыдущий год не превысила 60 млн. рублей. Для вновь созданных организаций и ИП освобождение предоставляется автоматически.

3. Новые пониженные ставки. Для тех, кто превысил лимит в 60 млн. рублей, но не достиг максимальных порогов, вводятся специальные пониженные ставки НДС: 5% - если доходы не превышают 250 млн. рублей. 7% - если доходы не превышают 450 млн. рублей. Налогоплательщик также вправе выбрать традиционные ставки (0%, 10%, 20%).

4. Практические аспекты. Были рассмотрены вопросы объекта налогообложения, порядок применения вычетов «входного» НДС при выборе традиционных ставок, а также сроки подачи деклараций (ежеквартально, не позднее 25 числа месяца, следующего за истекшим кварталом).

Финальная встреча вызвала большой интерес среди студентов, поскольку была посвящена теме, которая кардинально изменит работу малого и среднего бизнеса с начала следующего года.

Участники Школы научно-практической юриспруденции высоко оценили практическую значимость представленной информации. Изменения в налоговом законодательстве требуют от будущих специалистов в области права и экономики глубокого понимания новых правил взаимодействия бизнеса и государства.

Завершающая встреча таким актуальным и насыщенным докладом подтверждает главную цель Института права и экономики – обеспечить студентов знаниями, которые будут востребованы на рынке труда уже завтра.